若何看待新一轮债务置换?前四轮债务置换的启示及化债理念再念念考 优化结构减弱压力

发布日期:2024-11-02 13:07 点击次数:111

跟着防护化解隐性债务风险劳动的合手续股东,各地化债劳动插足深水区和攻坚期。2024年10月12日,财政部部长蓝佛何在国新办新闻发布会上布告近期将推出四大财政增量政策,其中包括“一次性增多较大鸿沟债务名额置换地点政府存量隐性债务,纵欲支援地点化解债务风险”,引起阛阓对新一轮大鸿沟债务置换的期待。历史上履历过四轮债务置换,每一轮齐有其配景和趣味。

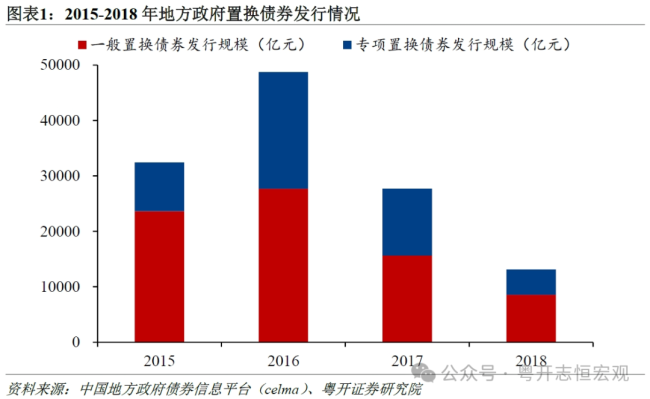

第一轮(2015-2018年):2014年变调的《预算法》赋予地点政府举债的权利,且规矩举债的惟一方法是刊行地点政府债券。通过刊行债券置换非债券表情的存量政府债务。2015-2018年,地点政府累计刊行12.2万亿元置换债券。截止2018年末,非政府债券表情的政府债务仅剩3151亿元。此轮置换的债务之前已纳入政府债务经管,不属于隐性债务,仅是将非债券表情的地点债务调动为债券表情。

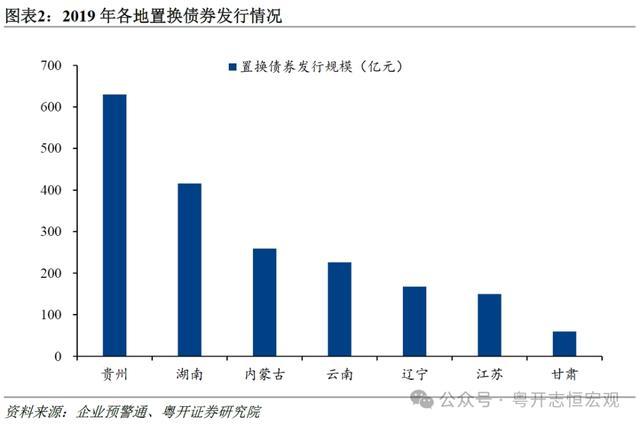

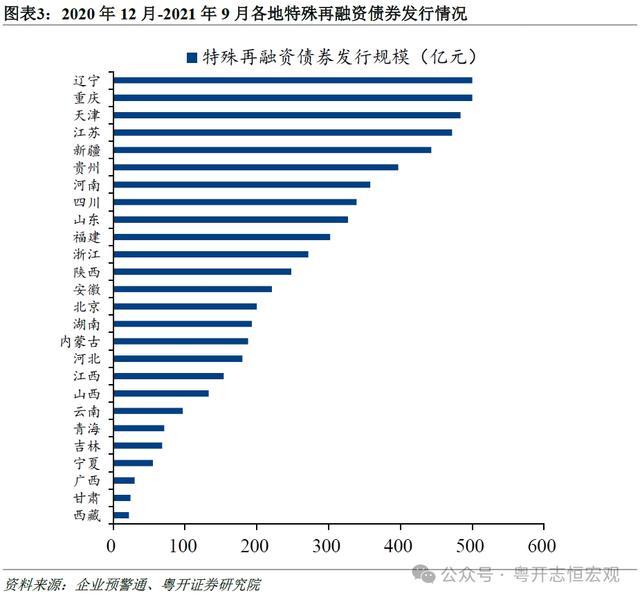

第二轮(2019年-2021年9月):建制县化债试点。2017年7月官方初次淡薄“隐性债务”的宗旨,并于2018年底开启隐性债务化解劳动。2019年7个省份共刊行置换债券1907.9亿元,除江苏外,贵州、湖南、内蒙古、云南、辽宁、甘肃6个省份被纳入建制县隐性债务化解试点。2020年12月-2021年9月,建制县隐性债务化解试点扩围,26个省份打算刊行6278亿元稀薄再融资债券。自2020年12月以来,稀薄再融资债券启动刊行,接替置换债券成为化解隐性债务的浩大妙技。

第三轮(2021年10月-2022年6月):北上广全域无隐性债务试点。北京、广东和上海分歧刊行3252.3、1134.8和654.8亿元稀薄再融资债券,打算刊行鸿沟达到5041.8亿元。其中,广东、北京分歧是宇宙首个和第二个公开布告隐性债务清零的省份;上海尚未对外公开标明是否完成隐性债务清零任务。

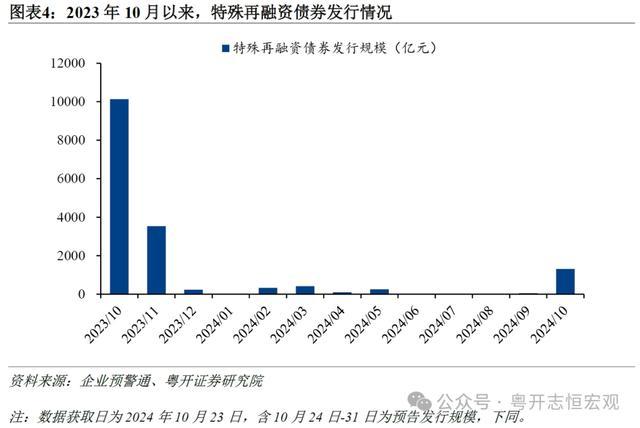

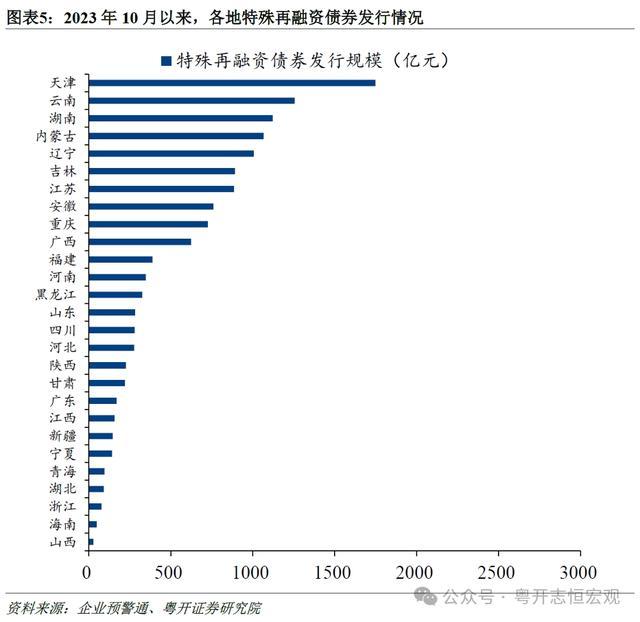

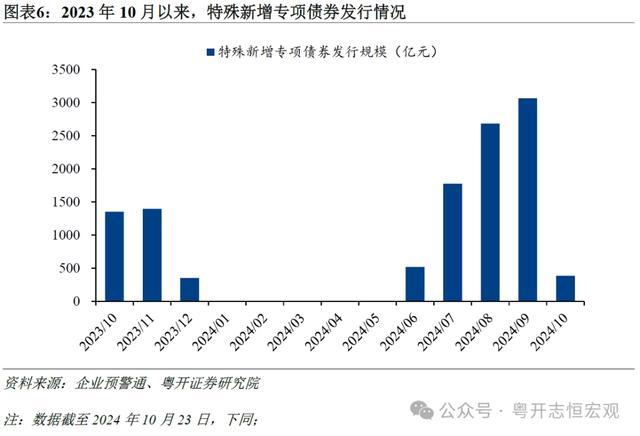

正在进行的第四轮债务置换(2023年10月以来-今):2023年10月以来,各地打算刊行稀薄再融资债券超1.5万亿元。2023年7月24日,中共中央政事局会议淡薄“一揽子化债决策”后,稀薄再融资债券超预期刊行,助力地点隐性债务显性化。截止2024年10月23日,宇宙28个省份累计刊行稀薄再融资债券15277.3亿元。从时辰上看,主要贴近于2023年4季度,累计刊行稀薄再融资债券鸿沟达到13885亿元,2024年以来刊行节拍有所放缓。分省份来看,贵州、天津、云南、湖南、内蒙古、辽宁取得稀薄再融资债券的支援力度较大,累计刊行鸿沟均超千亿元。此轮稀薄再融资债券额度主要向债务压力较大的省份歪斜,助力地点政府优化债务结构、裁汰付息成本,防护化解地点债务流动性风险。

刻下有必要通过新一轮大鸿沟债务置换,优化地点债务结构、裁汰债务付息压力,推动地点政府劳动要点徐徐从化债化险挪动到发展经济和提供全球服务上来,从济急状态回反泛泛状态。在刻下防护化解地点债务风险的大配景下,地点政府面对着诸多严峻挑战。房地产处于调动转型期,房地产关系税收、地盘出让收入等收入开端受到较大影响,地点财政相差缺口扩大,地点债务还本付息难度加大。同期在化债政策条件下,地点政府主要元气心灵在于压降债务鸿沟,发展经济的才略和积极性受到影响。

稀薄再融资债券和稀薄新增专项债券均受限于地点债券名额,有必要通过提高债务名额进行大鸿沟存量隐性债务置换。不管是稀薄再融资债券,依然稀薄新增专项债券,其推行均所以圭臬的地点政府债券置换银行贷款等隐性债务,其刊行鸿沟受限于地点债务名额。截止2024年10月23日,地点政府债务余额为44.9万亿元,名额为46.8万亿元,意味着刻下债务置换的最大空间仅剩19351亿元,筹商到曩昔还有1697亿元的新增地点债券尚未刊行,推行结存名额仅为17654亿元,有必要通过提高债务名额翻开债务置换的空间。就具体表情而言,可不竭刻下稀薄再融资债券和稀薄新增专项债券的表情,也可重启置换债券的刊行,后者愈加纪律、也更恰当债券推行用途。

关于地点政府而言,刊行地点政府债券置换隐性债务成心于完竣隐性债务显性化,优化地点债务结构,减弱付息压力。更为浩大的是,通过债务置换开释出的财政空间,地点政府能更纯真地调配资源,支援要道领域和薄弱要领的发展,如教会、医疗、环保等,从而增强地点经济的内生能源和社会福祉;成心于地点政府更好落实减税降费,部分地区“乱罚金乱收费”等形势将显明缓解乃至根绝,成心于改善营商环境。

关于城投公司而言,债务置换有助于城投公司剥离历史债务职守,精真金不怕火自如,为城投公司的转型发展提供坚实基础。

前四轮债务置换的启示及改日化债理念的再念念考包括:

防护化解债务风险并不料味着简短缩减债务鸿沟自己,而是化解风险。通过优化债务结构、裁汰融资成本、延伸债务期限等方法约略裁汰风险。地点政府在守护必要融资鸿沟的同期,必须加强对债务流动性风险的经管,幸免债务危急的发生。

坚合手在发展中化债,而非化债中发展,幸免刚性化债激发的可能收缩效应,以时辰换空间。简短看债务到期时辰贴近,容易得出债务风险大的论断,但延伸债务到期时辰,目不斜视谋发展,债务风险将徐徐着落。

无须过于怯怯地点债务鸿沟,从地点政府视角看债务鸿沟很大、风险很大,但从宇宙视角看,由于中央政府杠杆率偏低、中央举债空间大,中国政府欠债率低于海外主要经济体水平,并且我国债务主淌若内债,风险低。

隐性债务显性化后愈加公开透明,自己等于裁汰风险,同期成心于监管部门更准确地评估风险并经受精确举措;刊行新的政府债券置换原有高成本的隐性债务,裁汰了付息压力。

更多发达中央政府的顶层想象与政策支援作用。

债务置换需凭证地区债务风险进行各异化经管,因地制宜。在债务置换经过中,应充分考量不同地区的经济财政实力以及债务风险现象,践诺各异化的置换策略。

拉长债务到期时辰、裁汰债务成本仅仅治标之策,主张在于缓解流动性风险,腾启航展时辰和空间,要道是能否收拢腾出的计谋时空,中枢是提高债务使用成果,同步缔造起债务经管和问责轨制的必要保险。

永远来看,要从根底上处置地点债务问题,要从财政体制、债务经管和城投转型三个维度启航扼制地点隐性债务的产生。要踏实宏不雅税负、厘清政府与阛阓范围、上收中央事权和开销使命、对东说念主口流出的区县进行机构并吞等,缔造债务与本钱预算,加速城投转型。